1. Le mirage du revenu : pourquoi les riches ne se versent (presque) rien

Lorsqu'on apprend que les PDG des GAFAM (acronyme pour Google, Apple, Facebook, Amazon, Microsoft) ou des start-ups de la Silicon Valley gagnent des dizaines de millions d'euros par an, on s'imagine à tort qu'ils les reçoivent en cash. En réalité, ils ne touchent pratiquement pas de salaire.

- Steve Jobs : 1 $ symbolique

- Warren Buffett : 100 000 $ par an depuis 40 ans

- Mark Zuckerberg : 1 $ symbolique

Leur fortune ? Elle repose sur des actifs : actions, immobilier, participations, brevets, œuvres d’art, etc.

Ce choix n'est pas anecdotique ni purement marketing : le revenu du travail est lourdement imposé. En France, un cadre supérieur peut perdre jusqu'à 50 % de ses revenus en charges et impôts. Pourquoi s'infliger cela quand on peut détenir des actifs qui prennent de la valeur et qui ne sont pas imposables tant qu'ils ne sont pas vendus ?

Le système fiscal repose sur une logique simple : vous payez des impôts sur ce que vous percevez, pas sur ce que vous possédez. C'est le principe de la plus-value latente. La richesse croît “sur le papier”, mais n’est pas imposée.

Prenons un exemple concret : vous achetez un appartement à Marseille pour 200 000 €. Quinze ans plus tard, il en vaut 320 000 €. Tant que vous ne le vendez pas, vous n'avez rien à déclarer. Votre enrichissement est invisible fiscalement. Et c'est exactement ce que font les riches, mais à plus grande échelle.

2. Le cauchemar de la dette pour les classes moyennes

La grande majorité des gens accumulent de la richesse via l'épargne, les salaires et les emprunts. Ils financent leur résidence principale ou leur voiture à crédit, remboursent des prêts à la consommation, paient des intérêts. Or, ces intérêts sont remboursés avec de l'argent déjà imposé.

Un crédit immobilier de 250 000 € sur 25 ans à 3,5 % représente près de 140 000 € d'intérêts, soit un remboursement total d'environ 390 000 €.

Et pour rembourser 15 600 € annuels de mensualités, vous devez gagner plus de 45 000 € bruts, en tenant compte des impôts.

Les premières années du remboursement ne servent même pas à amortir le capital mais à enrichir la banque. Vous travaillez pour payer les intérêts. La banque, elle, ne prend aucun risque : elle détient la garantie sur votre maison ou votre bien. Si vous ne payez pas, elle saisit et revend.

Et pendant ce temps, les riches empruntent aussi, mais à des conditions radicalement différentes, beaucoup plus avantageuses.

3. La dette comme levier, pas comme piège

Contrairement à une croyance répandue, les riches adorent s'endetter.

Mais ils ne le font pas pour acheter leur résidence principale ou secondaire. Ils le font en mettant en garantie leurs actifs déjà valorisés.

Ce qui change tout, c'est le risque perçu :

- Un salarié avec 100 000 € de revenus mais sans actifs est un profil à risque.

- Un entrepreneur avec 10 M€ de patrimoine et peu de revenus est une pépite pour la banque.

Détenir des actifs, c'est être sa propre garantie. Et c'est là que naît le cœur de la stratégie Acheter, Emprunter, Mourir (Buy, Borrow, Die).

4. Acheter (Buy) : acquérir des actifs qui prennent de la valeur

Les ultra-riches ne cherchent pas à accumuler du cash. Ils achètent des actifs réels :

- Actions cotées ou non

- Immobilier

- Entreprises

- Propriétés intellectuelles

- Terres agricoles,

- Art, etc.

L'objectif ? Les conserver le plus longtemps possible, pour bénéficier d'une plus-value latente non imposable.

Tant qu'ils ne vendent rien, ils ne déclenchent aucune obligation fiscale. Et leur richesse continue de croître, sur le papier.

5. Emprunter (Borrow) : vivre grâce à l'emprunt, pas au revenu

Quand Elon Musk rachète Twitter pour 44 milliards de dollars, il ne vide pas son compte. Il met ses actions Tesla en garantie et obtient un financement bancaire géant.

Jeff Bezos, lui aussi, n’a vendu qu’une petite partie de ses actions Amazon pour financer Blue Origin. Le reste ? Cautionné, refinancé, valorisé.

Plutôt que de vendre un actif, les riches l'utilisent comme garantie pour obtenir du cash.

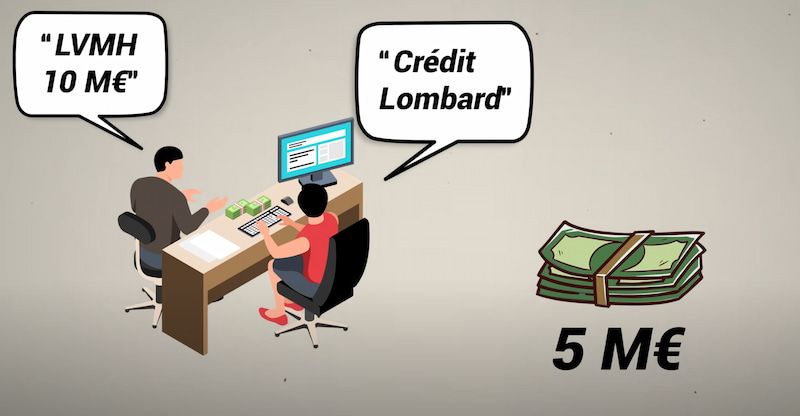

Vous possédez 10 M€ en immobilier ou en actions ? La banque vous accorde un prêt de 6 M€ à 2,5 % d'intérêts.

Ce type de crédit Lombard ou crédit hypothécaire in fine est non imposable et peut être renouvelé à l'infini si les actifs continuent de prendre de la valeur.

Ce cash sert à financer le train de vie, de nouveaux investissements, ou à acheter un jet ou une villa à Capri. Le tout sans jamais toucher au capital ni déclencher de plus-value.

Et mieux encore : si le prêt est structurant (ex : réinvesti en immobilier), les intérêts sont parfois fiscalement déductibles.

6. Mourir (Die) : transmettre sans casser la tirelire fiscale

Et à la fin ? C'est ici que la stratégie devient redoutablement efficace.

Prenons un grand-père ayant acheté 1 M$ d'actions Apple dans les années 1990. En 2025, elles valent 10 M$.

- S'il les vendait, il paierait une flat tax de 30 %, soit 2,7 M€.

- Mais s'il meurt en les détenant toujours, la plus-value est remise à zéro ( mécanisme appelé "step-up basis" aux États-Unis).

En France, les droits de succession existent, mais ils peuvent être optimisés via des outils puissants :

- Assurance-vie : jusqu'à 152 500 € exonérés par bénéficiaire.

- Démembrement : donner la nue-propriété d'un bien, garder l'usufruit.

- Donations régulières : jusqu'à 100 000 € tous les 15 ans.

- Les holdings et pactes Dutreil pour les entreprises.

7. Conclusion : changer les règles du jeu

Le système fiscal mondial ne traite pas le travail et le patrimoine de la même façon. Et les ultra-riches jouent avec les règles… et gagnent :

- Ils ne vendent pas, ils refinancent.

- Ils ne gagnent pas de revenus, ils empruntent.

- Ils ne laissent pas d'impôts à leurs héritiers, ils structurent leur succession.

Le reste de la population joue à un jeu différent, avec plus de contraintes, moins de leviers, et plus d’impôts.

Mais si vous comprenez comment ils jouent, vous pouvez adapter vos propres règles. Chez Horiz.io, notre mission est de vous aider à faire partie de ceux qui construisent du patrimoine, pas de ceux qui le subissent.